Опште о ПДВ-у

Шта је ПДВ (порез на додату вредност)?

- ПДВ је општи порез на потрошњу који се обрачунава и плаћа на испоруку добара и пружање услуга, у свим фазама производње и промета добара и услуга, као и на увоз добара;

- У свакој фази производно-прометног циклуса обрачунава се и плаћа порез на онај део вредности који је додат у тој фази;

- Приход од ПДВ припада буџету Републике Србије.

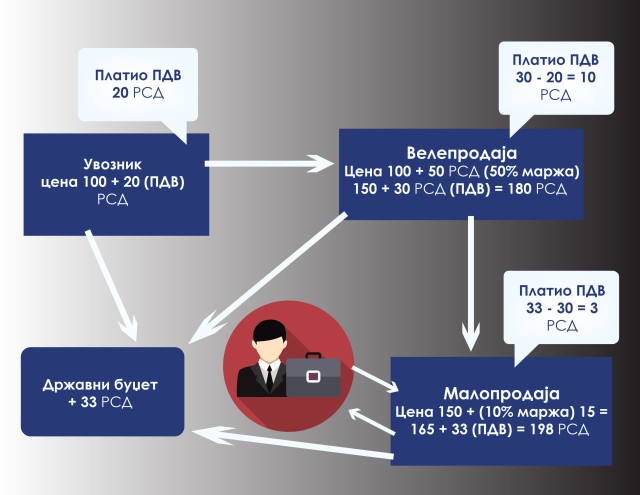

Пример ПДВ

Предмет опорезивања

- Испорука добара и пружање услуга које порески обвезник изврши у Републици уз накнаду, у оквиру обављања делатности;

- Увоз добара у Републику Србију (чл. 3. Закона о ПДВ).

ПДВ се не плаћа - не сматра се прометом добара и услуга

- пренос целокупне или дела и мовине, са или без накнаде, ако је стицалац порески обвезник и ако продужи да обавља исту делатност;

- замена добара у гарантном року;

- бесплатно давање пословних узорака у уобичајеним количинама за ту намену купцима или потенцијалним купцима, односно трећим лицима за потребе анализе на основу акта надлежног органа;

- давања рекламног материјала и других поклона мање вредности, ако се дају повремено различитим лицима (чл. 6. Закона о ПДВ).

Вредносни ваучери

- инструмент за који постоји обавеза да се прихвати као накнада или део накнаде за испоруку добара или пружање услуга, ако су добра која се испоручују, односно услуге које се пружају или идентитет потенцијалних испоручилаца тих добара, односно пружалаца тих услуга и услови употребе вредносног ваучера назначени на самом вредносном ваучеру или повезаној документацији;

- могу бити једнонаменски и вишенаменски у физичком или електронском облику (чл. 7а Закона о ПДВ).

Порески обвезник je

- Лице, укључујући и лице које у Републици нема седиште, односно пребивалиште, које самостално обавља промет добара и услуга, у оквиру обављања делатности. Под делатношћу, у смислу Закона о ПДВ, сматра се трајна активност произвођача, трговца или пружаоца услуга у циљу остваривања прихода, укључујући и делатности експлоатације природних богатстава, пољопривреде, шумарства и самосталних занимања; Порески обвезник обавља делатност и када је врши у оквиру сталне пословне јединице. Изузетно, ако страно лице у Републици има сталну пословну јединицу, то страно лице јесте обвезник за промет који не врши његова стална пословна јединица;

- Лице у чије име и за чији рачун се врши испорука добара или пружање услуга;

- Лице које врши испоруку добара, односно пружање услуга у своје име, а за рачун другог лица;

- Отворени инвестициони фонд, односно алтернативни инвестициони фонд, који нема својство правног лица, а који је уписан у одговарајући регистар у складу са законом, (чл. 8. Закона о ПДВ).

Порески дужник је

- Обвезник који врши опорезиви промет добара и услуга, осим када обавезу плаћања ПДВ у складу са овим чланом има друго лице;

- Прималац добара и услуга, ако страно лице није обвезник ПДВ у Републици, независно од тога да ли у Републици има сталну пословну јединицу и да ли је та стална пословна јединица обвезник ПДВ у Републици;

- Лице које у рачуну или другом документу који служи као рачун (у даљем тексту: рачун) искаже ПДВ, а да за то није имало обавезу у складу са овим законом;

- Лице које увози добро;

- Изузетно, порески дужник је:

- прималац добара или услуга, обвезник ПДВ, за промет секундарних сировина и услуга које су непосредно повезане са тим добрима, извршен од стране другог обвезника ПДВ;

- прималац добара, обвезник ПДВ, за промет грађевинских објеката и економски дељивих целина у оквиру тих објеката, укључујући и власничке уделе на тим добрима, извршен од стране другог обвезника ПДВ, у случају када је уговором на основу којег се врши промет тих добара предвиђено да ће се на тај промет обрачунати ПДВ у складу са овим законом;

- прималац добара и услуга из области грађевинарства, обвезник ПДВ, односно лице из члана 9. став 1. Закона о ПДВ, за промет извршен од стране обвезника ПДВ, ако је вредност тог промета већа од 500.000 динара, без ПДВ;

- прималац електричне енергије и природног гаса који се испоручују преко преносне, транспортне и дистрибутивне мреже, обвезник ПДВ који је ова добра набавио ради даље продаје, за промет електричне енергије и природног гаса извршен од стране другог обвезника ПДВ;

- прималац добара или услуга, обвезник ПДВ, за промет извршен од стране другог обвезника ПДВ, и то код промета:

(1) хипотековане непокретности код реализације хипотеке у складу са законом којим се уређује хипотека;

(2) предмета заложног права код реализације уговора о залози у складу са законом којим се уређује заложно право на покретним стварима;

(3) добара или услуга над којима се спроводи извршење у извршном поступку у складу са законом;

- Стицалац имовине или дела имовине, из члана 6. став 1. тачка 1) Закона о ПДВ, уколико лицу које је стицалац имовине након преноса исте престане статус пореског обвезника или престане да обавља исту делатност коју је обављао преносилац имовине. (чл. 10. Закона о ПДВ).

Порески пуномоћник

- Страно лице које у Републици врши промет добара и услуга за који постоји обавеза обрачунавања ПДВ, односно промет добара и услуга за који је прописано пореско ослобођење са правом на одбитак претходног пореза у складу са овим законом, дужно је да одреди пореског пуномоћника и да се евидентира за обавезу плаћања ПДВ, независно од износа тог промета у претходних 12 месеци, ако законом није другачије уређено;

- Страно лице које у Републици врши промет добара и услуга искључиво обвезницима ПДВ, односно лицима из члана 9. став 1. Закона о ПДВ (Република и њени органи, органи територијалне аутономије и локалне самоуправе, као и правна лица основана законом, односно актом органа Републике, територијалне аутономије или локалне самоуправе у циљу обављања послова државне управе или локалне самоуправе), промет добара која су у поступку царинског складиштења у складу са царинским прописима, као и промет услуга превоза путника аутобусима за које се као основица за обрачунавање ПДВ утврђује просечна накнада превоза за сваки појединачни превоз, није дужно да у Републици одреди пореског пуномоћника и да се евидентира за обавезу плаћања ПДВ; Страно лице може да одреди само једног пореског пуномоћника.

- Порески пуномоћник страног лица може бити физичко лице, укључујући и предузетника, односно правно лице, које има пребивалиште, односно седиште у Републици, које је евидентирани обвезник ПДВ најмање 12 месеци пре подношења захтева за одобравање пореског пуномоћства, које на дан подношења захтева нема доспеле, а неплаћене обавезе за јавне приходе по основу обављања делатности које утврђује Пореска управа и којем је надлежни порески орган, на основу поднетог захтева за одобрење пореског пуномоћства уз који је приложена прописана документација, решењем одобрио пореско пуномоћство. Порески пуномоћник страног лица не може бити стална пословна јединица тог страног лица.

- Порески пуномоћник страног лица у име и за рачун тог страног лица обавља све послове у вези са испуњавањем обавеза и остваривањем права које страно лице у складу са овим законом има као обвезник ПДВ (подношење евиденционе пријаве, обрачунавање ПДВ, издавање рачуна, подношење пореских пријава, плаћање ПДВ и друго).

- Порески пуномоћник страног лица солидарно одговара за све обавезе страног лица као обвезника ПДВ, укључујући и обавезе по основу брисања из евиденције за ПДВ, а нарочито за плаћање ПДВ, казни и камата у вези са дугом по основу ПДВ, (чл. 10а Закона о ПДВ).

Настанак пореске обавезе

Даном када се најраније изврши једна од следећих радњи:

- промет добара и услуга;

- наплата, односно плаћање ако је накнада или део накнаде наплаћен, односно плаћен у новцу пре промета добара и услуга;

- издавање рачуна код услуга преноса, уступања и давања на коришћење ауторских и сродних права, патената, лиценци, заштитних знакова, као и других права интелектуалне својине, услуга непосредно повезаних са тим услугама, као и услуга техничке подршке приликом коришћења софтвера, хардвера и друге опреме на одређени временски период;

- настанак обавезе плаћања царинског дуга, код увоза добара, а ако те обавезе нема, даном у којем би настала обавеза плаћања тог дуга, (чл. 16. Закона о ПДВ).

Пореска стопа

- Општа стопа 20%

- Посебна стопа 10% (чл. 23. Закона о ПДВ)

Пореска ослобођења

- Са правом на одбитак претходног пореза (чл. 24. Закона о ПДВ);

- Без права на одбитак претходног пореза (чл. 25. Закона о ПДВ);

- Пореска ослобођења код увоза добара (чл. 26. Закона о ПДВ).

Претходни порез

- ПДВ обрачунат у претходној фази промета, односно плаћен приликом увоза који обвезник може да одбије од ПДВ који дугује (чл. 27. Закона о ПДВ).

Право на сразмерни одбитак претходног пореза

- Сразмерни порески одбитак утврђује се применом процента сразмерног пореског одбитка на износ претходног пореза у пореском периоду, умањеног за износе који су опредељени на начин из члана 30. става 1. Закона о ПДВ (на основу извршене поделе претходног пореза према еконосмкој припадности на део које обвезник има права и на део за који нема право да одбије ПДВ који дугује), као и за износ претходног пореза за који обвезник нема право на одбитак у смислу члана 29. став 1. Закона о ПДВ (обвезник нема право на одбитак претходног пореза по основу:

1) набавке, производње и увоза путничких аутомобила, мотоцикала, мотоцикала са бочним седиштем, трицикала, четвороцикала, јахти, чамаца и ваздухоплова, објеката за смештај тих добара, резервних делова, горива и потрошног материјала за њихове потребе, изнајмљивања, одржавања, поправки и других услуга, које су повезане са коришћењем ових превозних средстава, као и добара и услуга који су повезани са коришћењем објеката за смештај тих добара;

2) издатака за репрезентацију обвезника;

3) издатака за превоз запослених, односно других радно ангажованих лица за долазак на посао, односно одлазак с посла, као и издатака за исхрану, укључујући и пиће, запослених, односно других радно ангажованих лица, осим издатака за исхрану, укључујући и пиће, тих лица у угоститељским објектима обвезника када обвезник по том основу наплаћује накнаду.)

- Проценат сразмерног пореског одбитка за порески период утврђује се стављањем у однос промета добара и услуга са правом на одбитак претходног пореза у који није укључен ПДВ и укупног промета добара и услуга у који није укључен ПДВ, извршеног од 1. јануара текуће године до истека пореског периода за који се подноси пореска пријава, (чл. 30. Закона о ПДВ).

Посебан поступак опорезивања

- Мали порески обвезници (чл. 33. Закона о ПДВ);

- Пољопривредници (чл. 34. Закона о ПДВ);

- Туристичка агенција (чл. 35. Закона о ПДВ);

- Половна добра, уметничка дела, колекционарска добра и антиквитети (чл. 36. Закона о ПДВ).

Инвестиционо злато

- злато у облику полуга или плочица, масе прихваћене на тржишту племенитих метала, степена финоће једнаког или већег од 995 хиљадитих делова (995/1000), независно од тога да ли је вредност злата изражена кроз хартије од вредности;

- златни новчићи степена финоће једнаког или већег од 900 хиљадитих делова (900/1000), исковани после 1800. године, који јесу или су били законско средство плаћања у држави порекла, а који се уобичајено продају по цени која није виша од 80% вредности злата на отвореном тржишту, садржаног у новчићима.

Инвестиционим златом не сматра се монетарно злато.

ПДВ се не плаћа на:

1) промет и увоз инвестиционог злата, укључујући и инвестиционо злато чија је вредност наведена у потврдама о алоцираном или неалоцираном злату, злато којим се тргује преко рачуна за трговање златом, укључујући и зајмове и замене злата (своп послови) који подразумевају право власништва или потраживања у вези са златом, као и активности у вези са инвестиционим златом на основу фјучерс и форвард уговора чији је резултат пренос права располагања или права потраживања у вези са инвестиционим златом;

2) промет услуга посредника који у име и за рачун налогодавца врши промет инвестиционог злата.

Изузетно од претходно наведеног, обвезник ПДВ може да се определи да ће се на промет инвестиционог злата обрачунати ПДВ достављањем обавештења надлежном пореском органу, ако:

1) производи инвестиционо злато, односно прерађује злато у инвестиционо злато, а промет врши другом обвезнику ПДВ;

2) у оквиру своје делатности врши промет злата за индустријске сврхе, а промет инвестиционог злата врши другом обвезнику ПДВ, у ком случају је за наведени промет порески дужник обвезник ПДВ којем је тај промет извршен, (чл. 36б Закона о ПДВ).

Обавезе пореских обвезника

- подношење евиденционе пријаве;

- издавање рачуна о извршеном промету добара и услуга;

- вођење евиденције и сачињаве прегледа обрачуна ПДВ;

- обрачунавање и плаћање ПДВ и подношење пореских пријава;

- достављање обавештења пореском органу у складу са Законом о ПДВ, (чл. 37. Закона о ПДВ).

Порески период, подношење пореске пријаве, обрачун и плаћање ПДВ

Порески период:

- календарски месец;

- календарско тромесечје.

Подношење пореске пријаве

- Врши се у року од 15 дана по истеку пореског периода на прописаном обрасцу, а подноси се без обзира да ли обвезник има обавезу плаћања ПДВ.

Обрачун и плаћање

- Плаћање ПДВ се врши у року од 15 дана по истеку пореског периода;

- Обвезник је дужан да у електронском облику обавести порески орган о изменама података из евиденционе пријаве који су од значаја за обрачунавање и плаћање ПДВ, најкасније у року од 5 дана од дана настанка измене, (чл. 48. Закона о ПДВ).

Повраћај, рефакција и рефундација ПДВ

Повраћај пореза

- Ако је износ претходног пореза већи од износа пореске обавезе, обвезник има право на повраћај разлике. Повраћај се врши у року од 45 дана, односно 15 дана за обвезнике који претежно врше промет добара у иностранству (чл. 52. Закона о ПДВ).

Рефакција

- страни обвезник (услов узајамности) (чл. 53. Закона о ПДВ);

- хуманитарне организације (чл. 54. Закона о ПДВ);

- традиционалне цркве и верске заједнице (чл. 55. Закона о ПДВ);

- дипломатска и конзуларна представништвима и међународне организације (чл. 55a Закона о ПДВ).

Рефундација

- купац првог стана (чл. 56а Закона о ПДВ).